院士办医”年收入超16亿,却不给员工交足社保.两年半亏损10个亿,欠缴社保多年,燕达医院陆道培女儿打工、孙子控股

07.2509:54

作为中国最大的血液病医疗服务提供商,陆道培医疗集团(以下简称“陆道培医疗”)继2023年1月3日递表失败后,7月5日再次向递表,计划在港交所主板上市。

公开资料显示,陆道培医疗成立于2012年,公司创始人为“中国骨髓移植第一人”、工程院院士陆道培,目前陆道培医疗是中国最大血液病医疗服务提供商,市场份额为6.4%。

招股书显示,陆道培医疗每年要做超过1000例造血干细胞移植手术,由于拥有庞大的专业医疗团队,陆道培医疗甚至被患者认为是“血液病人最后一站”。

从成立至今,陆道培医疗从当初的小医疗机构一步步变成年营收为16.8亿元的大型医疗集团。虽然营收规模庞大,但公司依然未能摆脱亏损。同时,公司还面临大量医疗纠纷。在亏损和医疗纠纷的影响下,此次陆道培医疗能否如愿登陆港交所?

1

“院士办医”,

止不住持续亏损

提起陆道培医疗就不得不提公司创始人陆道培。陆道培是中国工程院院士,被业内议为“中国骨髓移植第一人”。

1931年陆道培出生在上海医学世家,父亲是眼科医生。成年后的陆道培并未选择跟随父亲的脚步当一名眼科医生,而是从事血液病研究。陆道培父亲曾劝诫陆道培不要从事血液病研究,因为当时白血病还是不治之症。

陆道培并未听从父亲劝诫,毅然投入到血液病研究当中,成为中国血液病治疗的开创者。1964年,陆道培完成了亚洲首例异体同基因捐献者造血干细胞移植,1981年陆道培又完成了国内首例半相合造血干细胞移植。

2012年,年逾八旬的陆道培创立了陆道培医疗前身陆道培生物技术有限公司。历经十多年发展,陆道培医疗成为国内最大的血液病医疗服务机构。

随后几年,陆道培将公司股份转给了儿子陆文昭,2021年陆文昭又将公司股份转让给了儿子陆晓丹,公司实际控制人变成了陆晓丹。

值得注意的是,目前陆晓丹并未在陆道培医疗任职,目前公司董事会主席为陆佩华,为公司创始人陆道培的女儿,也是陆晓丹姑母。

在家族经营模式下,陆道培医疗维持较快增长。2020年至2022年(以下简称“报告期内”)公司收入分别为11.62亿元、13.70亿元、16.77亿元,年复合增长率为20.2%。

图 / 陆道培医疗招股书

作为中国最大的血液病医疗服务医院,陆道培医疗八成以上的收入来自一般医院服务,其中住院服务为公司收入主要来源,占公司总收入七成以上。

目前,陆道培医疗有4家医院,分别为河北燕达陆道培医院、北京陆道培医院亦庄院区、北京陆道培医院顺义院区以及2023年年底开业的上海陆道培医院。

其中河北燕达陆道培医院成立最早,为公司首家开业医院,河北燕达陆道培医院也是公司主要收入来源。截至2022年12月31日,河北燕达陆道培医院收入为11亿元,占公司总收入比例为65.59%。

图 / 陆道培医疗招股书

河北燕达陆道培医院也是陆道培医疗旗下最大的医院,总建筑面积为4万多平方米,登记床位为460张。北京陆道培医院亦庄院区、北京陆道培医院顺义院区登记床位分别只有200张。2023年年底开业的上海陆道培医院规划登记床位为260至280张。

即便拥有3家开业医院,陆道培医疗依然在持续亏损当中,且亏损金额不断扩大。报告期内,公司净亏损金额分别为1.2亿元、4.1亿元、5.5亿元,三年亏损超过10个亿。

对于企业亏损,公司在招股书中表示,主要因为向投资者发行的金融工具账面价值变动,导致公司出现亏损。

扣除金融工具账面变动带来的影响,报告期内,公司营运所得利润分别为6187.1万元、-1.01亿元、-3076.7万元。

对于公司经营亏损,陆道培医疗表示,由于北京陆道培医院顺义院区开业较晚,作为一家新医院尚未录得毛利,另外由于医院网点扩张,导致公司营运利润出现亏损。

图 / 陆道培医疗招股书

对于未来经营展望,陆道培医疗表示,随着北京陆道培医疗顺义院区在2021年完成首个全年经营后,公司所属3家医院协同效应将会增加,公司整体毛利率从2021年12.2%提升至17%,2023年前4个月公司营运利润开始转正为1094万元。

在中国庞大的人口基数下,血液病医院不缺患者。根据沙利文预计,2022年至2030年,中国血液病医疗服务市场规模将从264亿元增长至809亿元。

作为中国最大的血液病医疗服务机构,陆道培医疗需要做的是不断扩充床位和招聘专业医疗人员。

目前,陆道培医疗计划将河北燕达陆道培整体搬迁,新医院将增加床位至800张以上,加上即将开业的上海陆道培医院,公司未来收入有望持续扩张。

2

公司管理缺失,

医疗纠纷频发

伴随着医院规模扩大,陆道培医疗旗下医院医疗事故频发。

「界面新闻·子弹财经」注意到在中国裁判文书网上,陆道培医疗旗下河北燕达陆道培医院对患者进行治疗时,未经家属签署同意知情书,将未通过技术评估和伦理审查的“间充质干细胞”临床输注技术直接应用于临床。

图 / 中国裁判文书网

法院认为河北燕达陆道培医院不能证明医院主张该诊疗行为不会为患者带来其他医疗风险,因此责令河北燕达陆道培医院赔偿患者120万元。

除医疗事故外,2019年11月,河北燕达陆道培医院在未取得《医疗机构制剂许可证》的情况下配制和使用制剂,被三河市市监局没收违法制剂药品、原材料和设备,没收违法所得的4.7万元并罚款24.5万元,累计罚没款为29.2万元。

2020年12月,河北燕达陆道培医院因未查验供货商许可证及合格证明被监管机构罚款1万元。

2021年9月,河北燕达陆道培医院在未通知患者或者家属的情况下,将患者可退款剩余药品二次销售,被监管机构没收违法所得4.25万元,处罚款4.25万元,罚没款共计8.51万元。

值得注意的是,上述案件仅是陆道培医疗部分医疗案件。

据天眼查披露,仅河北燕达陆道培医院就涉及14起医疗损害责任纠纷,涉及案件包含不当治疗、输错血导致患者死亡等。截至目前,陆道培医疗为解决医疗纠纷而赔偿的金额高达350万元。

图 / 天眼查

另外,陆道培医疗仍有五宗未解决医疗纠纷,其中有三宗医疗纠纷是针对河北燕达陆道培医院。

对于频繁发生的医疗纠纷,陆道培医疗在招股书中表示,公司如果不能妥善管理医院医生以及其它医疗人员行为,或将导致医院受到处罚,将会对公司业务、品牌及经营业绩造成重大不利影响。

3

未足额缴纳社保,

恐面临监管处罚

除众多医疗纠纷外,「界面新闻·子弹财经」还发现陆道培医疗还存在未给员工缴纳足够社保以及公积金等情形。

据了解,截至2023年4月30日,陆道培医疗共有212名全职医生,其中193名全职员工以及19名退休返聘医生,另外公司还有1011名其它医疗专业人员。

图 / 摄图网,基于VRF协议

作为雇主,陆道培医疗在2022年7月1日以前并未给员工缴纳足额社保和公积金。因此,陆道培医疗就2020年、2021年及2022年未曾缴纳的保险与公积金分别拨备2130万元、3500万元及2210万元,合计为7840万元。

对于未足额缴纳社保和公积金,陆道培医疗在招股书中表示,主要因为人力资源缺乏工作经验,不熟悉地方法律法规。

我国《住房公积金管理条例》第十五条明确规定,公司录用员工应当在录用之日起30日内为员工办理住房公积金账户,第二十条规定公司应当按时缴纳住房公积金、不得逾期缴纳或者少缴纳。

在最新招股书中,陆道培医疗表示,公司若干中国附属公司委托第三方代理机构为公司缴纳社保和公积金,第三方人力资源机构有义务为公司员工缴纳社保及公积金。

另外,截至最后实际可行日,公司员工并未就社保及公积金事项向中国监管机构提交任何投诉。且公司未收到监管机构任何警告通知以及行政处罚,相关部门也未要求公司补缴尚未缴纳的社保和公积金。

不过陆道培医疗仍表示,公司无法保证不会受到任何罚款和其它处罚,这也有可能对公司财务造成不利影响。

对于陆道培医疗而言,公司优势在于陆道培院士精湛的医术以及公司日益扩大的经营规模。但由于公司内部治理混乱,导致医疗纠纷时有发生。

倘若陆道培医疗不能妥善管理内部员工,避免过多医疗纠纷,对公司IPO和经营都将带来不利影响。

陆道培医疗提交赴港上市申请书,中信证券、招银国际、麦格理为联席保荐人,按2021年收入计,公司是中国最大的血液病医疗服务提供商。

“院士办医”典型,陆道培医疗主打血液医疗服务

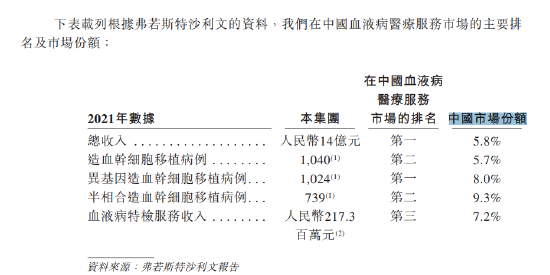

根据弗若斯特沙利文资料,按2021年的造血干细胞移植病例数计算,陆道培于中国排名第二,就2021年血液病特检服务产生的收入而言,公司还是该项服务的中国第三大提供商。

陆道培医疗集团由血液病专家陆道培院士于2012年创建,陆道培医疗是“院士办医”的典型,根据招股书,陆道培教授为中国工程院院士及全球顶尖血液病学家,开创了血液病(尤其是造血干细胞移植)的治疗先河。

公司目前运营三家医院,河北燕达陆道培医院,以及2018年开始运营的北京陆道培医院亦庄院区及于2020年开始运营的北京陆道培医院顺义院区,三家医院均为医保定点医院,于往绩记录期间,河北燕达陆道培医院于2017年1月被认定为医疗保险定点医疗机构并为贡献公司总收入的绝大一部分。陆道培拟在2023年之前开设上海陆道培医院,并于2025年之前搬迁具有更大服务能力的河北燕达陆道培医院。

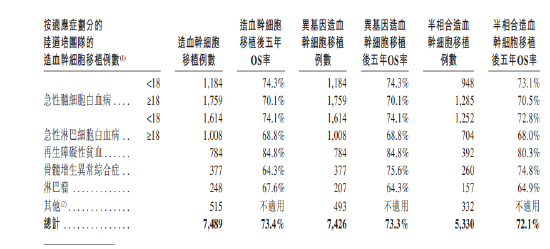

陆道培根据患者的个人病史和病情,为他们提供多种治疗方案,如造血干细胞移植、化疗、靶向治疗、免疫治疗或联合疗法。截至2022年9月30日,陆道培团队进行的造血干细胞移植中的99.2%(7426例)及 71.2%(5330例)分别为异基因造血干细胞移植及半相合造血干细胞移植及急性髓细胞白血病(AML)、急性淋巴细胞白血病(ALL)、再生障碍性贫血(AA)、骨髓增生异常综 合征(MDS)及淋巴瘤是排名前五位的适应症。

两年半亏损10个亿,募资补血、欠缴员工社保多年

根据公司招股书,于2020年、2021年、以及截至2022年9月30日止九个月,公司收入分别约为人民币11.61亿元、13.7亿元以及12.41亿元;同期,毛利分别约为2.4亿元、1.67亿元以及1.88亿元,2020年以来公司毛利率有所下滑,而2022年前9个月毛利率有所回升。

毛利率低至15%背后,公司一直声称是中国最大的血液病医疗服务提供商,但公司绝大部分收入来自一般医疗服务,占比高达83%,毛利率低至个位数,而高毛利的血液病特检服务收入占比只有16.8%。

截至目前,公司尚未实现盈利,根据财报,2020年至2022年前9个月,公司分别录得净亏损1.05亿元、亏损3.77亿元以及4.91亿元,两年多时间亏了近10亿。对于亏损,公司解释称,主要归因于向投资者发行的金融工具的账面值变动的影响

即使扣除金融工具带来的账面浮亏,公司营业利润依然处于亏损状态。根据公司财报,2020年至2022年前9个月,公司营业利润分别盈利6187万,亏损1个亿,亏损402万。

陆道培亏损背后,一方面公司毛利率较低,销售成本高达85%;另一方面则是因为公司高昂的行政开支,2022年前9月毛利1.88亿,行政支出1.86亿。就销售成本来看,公司大部分成本来自药品成本、员工成本以及医疗试剂及耗材成本。

截至2020年及2021年12月31日、2022年9月30日,公司均录得流动负债,负债净额分别为15.19亿元、22.58亿元、28.51亿元。陆道培表示,负债净额(或资产不足)状况会使公司面临流动资金短缺的风险。截至目前,公司现金及现金等价物持续减少,从2021年底3.69亿减少至目前的3.3亿。

根据公司招股书,持续亏损下,公司欠缴员工社保多年,就2020年、2021年及截至 2022年9月30日止九个月未缴社会保险及住房公积金供款分别计提拨备2130万元、人民币3500万元及人民币2210万元。自2022年7月1日起,公司已开始为雇员作出社会保险及住房公积金全额供款。

淡马锡投资3.7亿,陆道培女儿打工、孙子控股!

陆道培医疗已经历多轮融资,2014年股权融资1.09亿元,每股成本0.59元,投后估值2.59亿;2018年日工资3.58亿,成本7.49元,投后估值36.33亿元;2020年融资1.5亿元,成本9.9元,投后估值49.5亿元,前投资者没有任何禁售期。

值得注意的是,2014年乳源县飞尚独家投资1.09亿,持股42%,但在2017年则被天津康士道和天津康士培以10.5亿的对价全部收购,此举乳源县飞尚三年时间净赚近9倍,而天津康士道是亚洲投资集团CBC集团附属公司。

2018年,陆道培医疗引入平潭建发、厦门建发医疗、前海股权、上海康鉴灵,对价分别为1.04亿、6513万、6513万、6513万以及5861万。

2020年7月,淡马锡向三家股东购买股份,总对价3.73亿元。

IPO前,陆晓丹控制的Hospital Management Holding对陆道培医疗的持股比例为33.21%,CBC集团实体持股16.44%,厦门建发实体持股11.27%,公司雇员激励计划LDP New Hope持股10.00%,淡马锡通过Temasek SPV持股8.21%,约印资本实体持股5.94%,前海股权持股5.19%,赛领资本通过HuaSai ZK持股2.03%,西堤资本SPV持股1.95%,中金持股0.51%,招商证券持股0.45%。

值得注意的是,陆道培医疗为陆道培院士创建,陆佩华为陆道培院士的女儿,曾在美国从医20年,目前依然是美国国籍,目前担任公司董事局主席兼执行董事。而现在的控股股东则是陆道培院士的孙子,陆文昭先生的儿子,陆佩华的侄子。