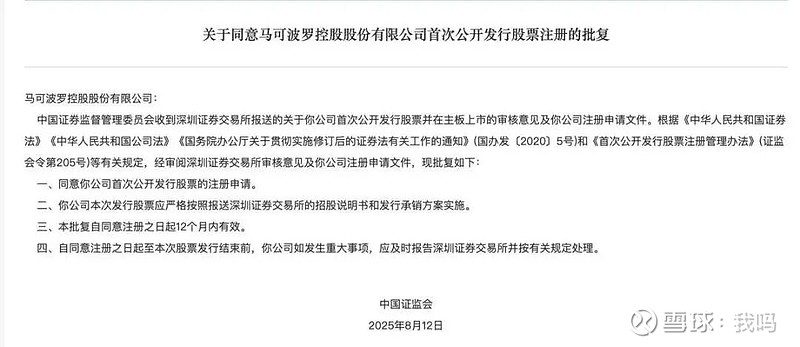

马可波罗IPO上市注册通过.马可波罗注册结果顺利通过,意味着公司已实质满足监管机构对上市条件的审核要求.A股的舞台从不缺戏精,今天登场的,是号称“中国瓷砖一哥”的马可波罗控股。

马可波罗IPO上市成功:品质基石,创新动力,铸就家居行业标杆.

马可波罗控股IPO:以品质、科技、文化、责任为多元引擎.招股书一摊开,场面就一个字——“尴尬”。马可波罗营收净利均下滑,分红超8亿,产能利用率仅过八成.一边是扣非净利润连年下滑、资产质量节节败退;

另一边,却能在IPO之前给股东塞上

8亿现金分红大礼包

。更骚的是,大股东黄建平凭借42%的持股,先行套现3.5亿,姿势潇洒得很。你说这是“回报投资者”?

一、业绩变脸:房地产带来的“血雨腥风”

数据最能揭人老底。

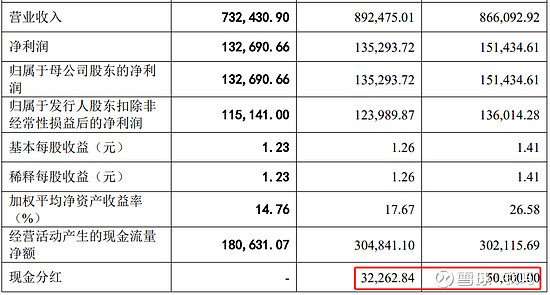

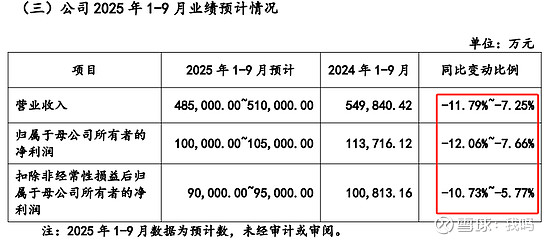

营收从86亿掉到73亿,利润跟着一起缩水。

2025年上半年营收再跌11.8%,净利再降7.9%。

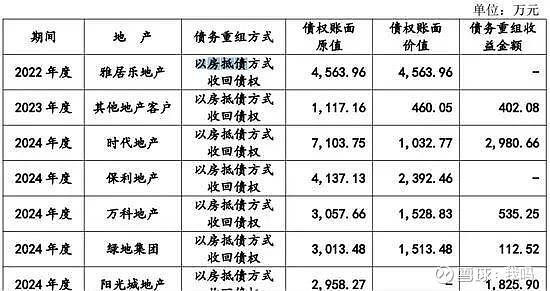

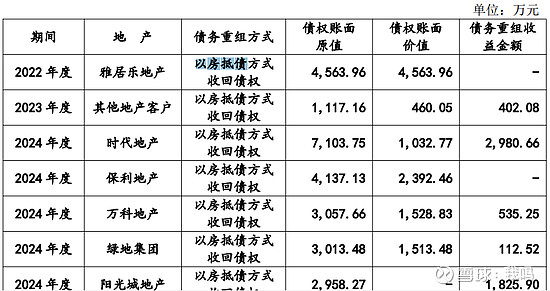

你看,本来卖瓷砖的,结果最后仓库里躺着的是房子:4.7亿抵债房产,三四线城市的老破小。变现?不好意思,二手房限售,谁来接盘是个问号。

这还不算,库存周转率2.8次,行业平均6次。简单点说:别人瓷砖是“上架即走量”,马可波罗的瓷砖是“库存压箱底”。

二、以价换量:薄利多销的“饮鸩止渴”

瓷砖卖得便宜能不能多卖点?马可波罗试过了。

单价从45元/平米砍到38元。

市场份额确实从2.6%涨到3.3%。

可毛利率呢?直接从43%暴跌到36%。

这就好比开饭馆,拼命打折吸引顾客,结果自己利润全让利给了食材供应商,品牌档次也跟着掉水沟里。

更要命的是,产品结构几乎是“老三样”——釉砖占比96%,研发投入才3.5%。人家蒙娜丽莎搞岩板、帝欧搞智能瓷砖,马可波罗还在守着“低价大砖头”,怎么看怎么像行业内的“老黄牛”。

三、8亿分红:资本运作的谜之操作

分红本无错,但放在马可波罗身上,味道就变了。

利润下滑,还硬是拿走8.2亿去分红。

同期募资额从40亿砍到24亿,直接删除7.8亿的特种陶瓷项目。

这逻辑就离谱了:一边削减募投项目,说没钱投;另一边大手一挥,给股东送钱。你要说这是“饮水思源”,投资者只会笑:源头已经快断流了,大股东却先接了桶水走人。

投资者的三大风险

业绩下滑的确定性

:2025年预计净利可能跌破10亿,对应市盈率超24倍,估值泡沫肉眼可见。

应收账款的雷

:9亿应收账款还压在融创、绿地身上,真要爆,可能吞掉全年利润。

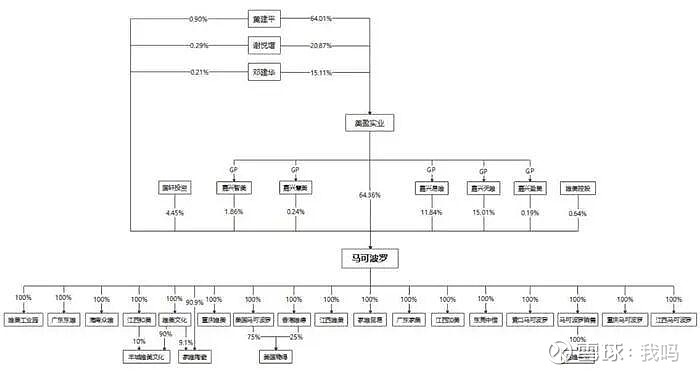

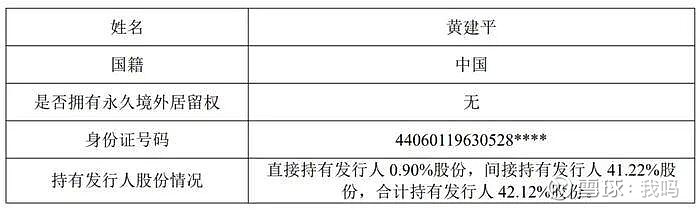

截至招股说明书出具日,黄建平直接持有公司972万股股份,直接持股比例为0.90%。黄建平持有美盈实业64.01%的股份,为美盈实业的控股股东、实际控制人,美盈实业持有公司的69,215万股股份表决权,占公司股份表决权的64.36%,黄建平通过美盈实业直接控制公司64.36%的表决权。同时,美盈实业为嘉兴天唯、嘉兴易唯、嘉兴智美、嘉兴慧美、嘉兴盈美的普通合伙人(执行事务合伙人),美盈实业控制该等股东所持公司的股份表决权;唯美控股系嘉兴天唯、嘉兴易唯、嘉兴盈美出资设立的有限公司,美盈实业通过控制嘉兴天唯、嘉兴易唯、嘉兴盈美间接控制唯美控股。

因此,通过控制美盈实业,黄建平间接控制嘉兴天唯、嘉兴易唯、嘉兴智美、嘉兴慧美、嘉兴盈美及唯美控股合计持有公司的320,234,795股股份表决权,占公司股份表决权的29.78%。同时,黄建平一致行动人谢悦增、邓建华分别直接持有公司0.29%和0.21%股份。综上,黄建平在公司直接及间接的持股比例合计为42.12%,控制的股份表决权比例为95.55%,为公司的实际控制人。

2022年1月,黄建平、谢悦增、邓建华签署了《一致行动协议》,约定三人在公司股东大会、美盈实业股东会表决公司相关事项时,以一致意见为表决意见,如未能形成一致意见则以黄建平的意见为一致意见。因此,谢悦增、邓建华为黄建平的一致行动人。

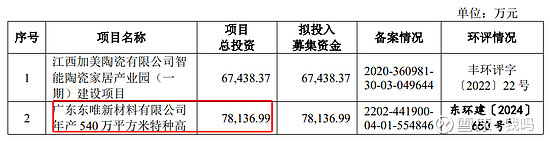

马可波罗拟投入募集资金23.77亿元,用于江西加美陶瓷有限公司智能陶瓷家居产业园(一期)建设项目、江西唯美陶瓷有限公司陶瓷生产、线绿色智能制造升级改造项目、广东家美陶瓷有限公司绿色智能制造升级改造项目、江西和美陶瓷有限公司建筑陶瓷生产线绿色智能制造升级改造项目和马可波罗控股股份有限公司综合能力提升项目。

“资本逻辑”马可波罗的IPO故事,说白了就是:业绩靠房地产,增长靠降价,分红靠掏公司兜,大股东先把钱拿稳。

这种模式能不能撑到上市后?很难。对于投资者来说,面对这样一家公司,不妨先想一想:你买的是瓷砖龙头,还是一个大股东的“现金提款机”?